「今月、3枚申し込んだ」

その瞬間は、ちょっと楽しい。

でも審査の世界では、短期の申込み密度は目立つ。

それが“申込みブラック”(俗称)。

目次

まず結論

- 申込みブラックは公式用語ではなく、「短期に申込みが集中して不利になりやすい状態」の俗称

- 審査側は、申込み件数そのものより “短期で増えた理由” を疑う

- 対処はシンプル:一旦止めて、生活と支払いを安定させる

- 申込みを止めている間にできる改善(口座残高・明細管理・枠の使い方)を先にやると回復が速い

なぜ短期申込みが不利になりやすい?

審査側の視点は、わりと人間っぽい。

- 急にお金が必要?

- 審査落ちで焦って連打してる?

- 管理できる?(多枚持ちの管理事故を警戒)

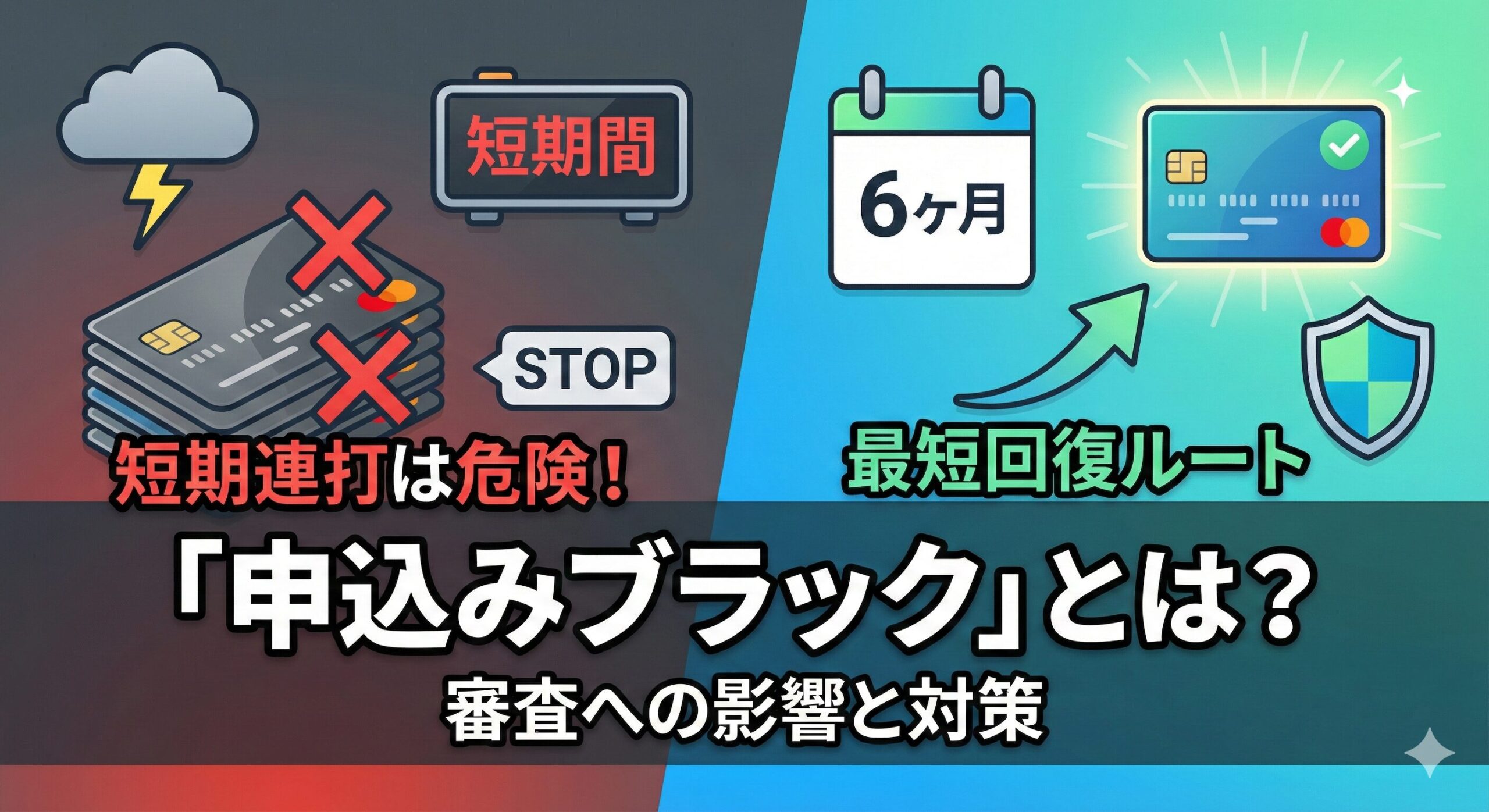

特に、申込情報は信用情報に 照会日より6ヶ月間 残るため、

短期連打は“可視化された不安材料”になりやすい。

つまり、申込みを連打すると「半年間」は履歴がまとまって見え続ける。

やってしまった後の最短リカバリー

1) 申込みを止める(まずこれ)

追加の申込みで状況が改善することは、基本ない。

まず止血。

2) 支払いの安定を固める

- 引き落とし口座の残高を守る

- 締め日・支払日を固定

- 利用通知をON

3) 枠の使い方を整える

枠をパンパンに使っていると、申込み密度とセットで不利になりやすい。

よくある間違い

「落ちたから、別のカードをすぐ申し込む」

気持ちは分かるけど、短期申込みをさらに増やすだけ。

まずは原因の切り分けが先。

「審査が甘いカードを探して連打する」

連打は、連打の痕跡を増やす。

“逃げ道探し”が一番遠回り。

回復の考え方(目安の作り方)

「何ヶ月で回復?」は、個人差と申込み密度でブレる。

ただ、申込情報は照会日より6ヶ月間残るので、時間軸で言うなら「半年」はひとつの目安。

とはいえ、半年経っても支払いが荒れていたら普通に落ちる。

だから、時間で決めるより“状態”で決める。

- 申込情報が密集していない状態に戻っている

- 支払いが安定している(延滞なし)

- 枠の使い方が落ち着いている

この3つが揃ってから、1枚だけを狙う。

次の行動(チェックリスト)

- [ ] 直近の申込みをいったん止める

- [ ] 支払い管理を整える

- [ ] 明細を月1で確認する

- [ ] 枠の使い方を調整する

コメント