遅れた瞬間に大事なのは、反省じゃない。

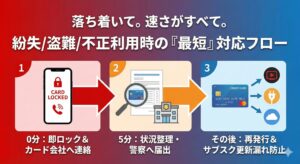

“被害を広げない手順”。

焦って放置すると傷が深くなる。

手順で戻す。

目次

まず結論(この順で動けばOK)

- すぐ支払う(可能なら当日中に解消)

- カード会社の案内を確認し、必要なら連絡する

- 支払いの再発防止(口座残高・引き落とし設計)を作る

- その後に、信用情報の確認や見直しをする

1) まず「支払いを終わらせる」

延滞は、時間が伸びるほど重く見られやすい。

まず解消して、状況を止める。

- 会員ページやアプリで支払い方法を確認

- 引き落とし再振替の有無を確認

- 振込が必要なら早めに対応

2) 連絡が必要なケース(目安)

細かいルールは会社で違うけど、実務的にはこう。

- 再振替がない/振込が必要

- カードが利用停止になった

- 支払い日から時間が空いてしまった

- 分割・リボ・キャッシングなど他の支払いも重なっている

「黙ってるほど良い」は基本ない。

手続きがあるなら、早い方がラク。

3) 再発防止は“仕組み”でやる(精神論は弱い)

おすすめはこの3点セット。

口座残高を守る

- 引き落とし口座を生活費と分ける

- 締め日〜支払日をカレンダーで管理する

利用通知をON

- 使った瞬間に気づける

月1で明細を確認する

- 異常も、使いすぎも、早く見つかる

4) 「申込みで取り返す」はやらない

延滞直後に、カードを増やして状況を改善するのは難しい。

短期申込みが増えると、別の不利要素を足すこともある。

5) その後:状況把握(必要なら信用情報の確認)

落ち着いたら、現状を把握する。

- クレヒスの全体像

- 信用情報の読み方

次の行動(チェックリスト)

- [ ] 支払いを完了させる

- [ ] 再振替/振込などの案内を確認

- [ ] 締め日・支払日を固定して管理

- [ ] 利用通知・明細チェックを習慣化

コメント