年会費を“取り返す”って、派手な特典だけじゃない。

静かに効くのは、保険。

目次

まず結論

- ショッピング保険は「何で買ったか」と「いつ壊れたか」が命。レシート/明細が鍵

- 返品保険・スマホ保険は条件が細かい。対象外を先に潰すと失敗しない

- 使う前提で年会費を払うなら、損益分岐点を一度計算しておくと強い

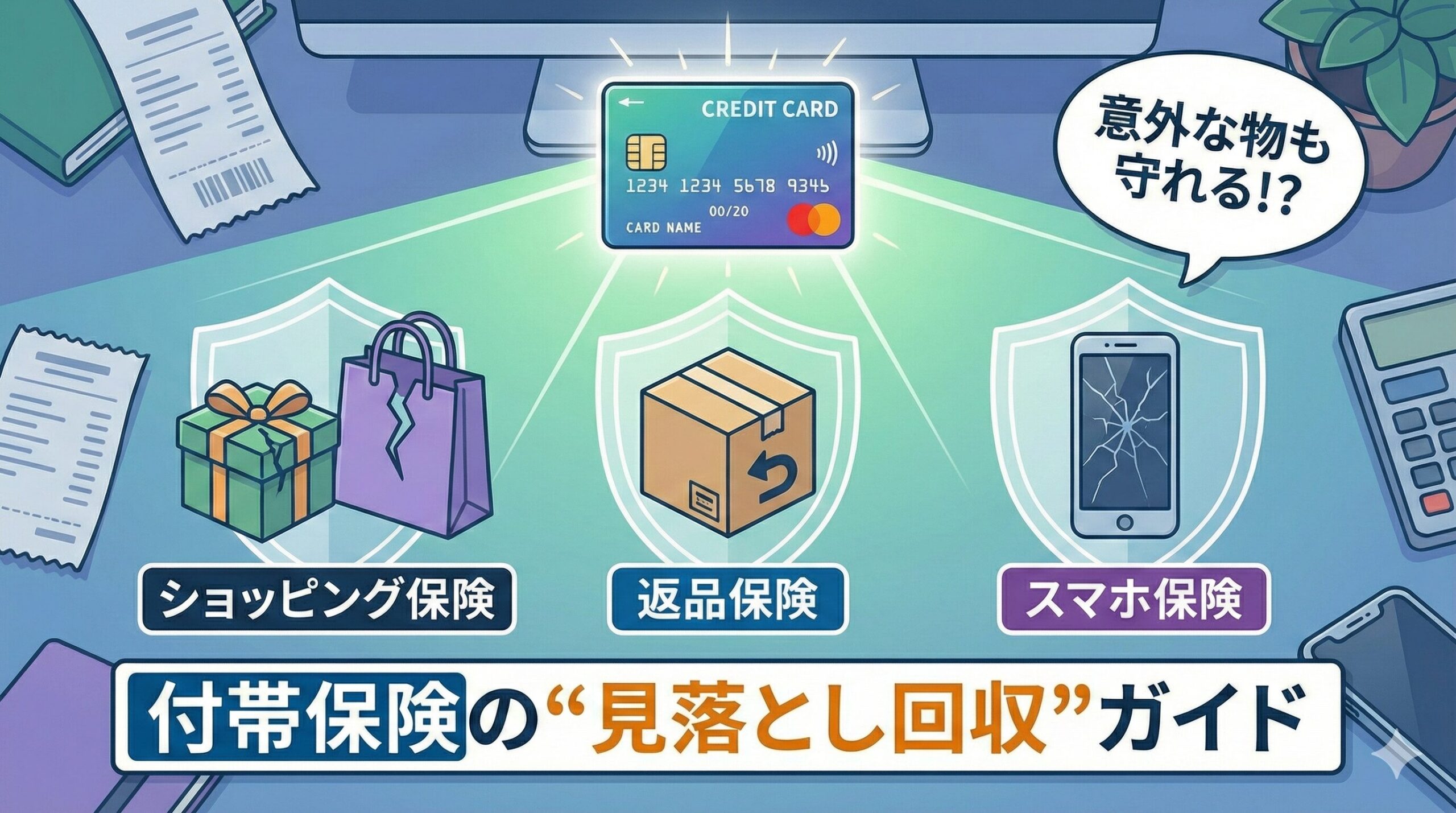

ショッピング保険(動産総合保険)って何?

ざっくり言うと、カードで買ったものが

- 破損

- 盗難

- 火災など

に遭ったとき、一定期間・一定金額まで補償される仕組み。

ただし“万能”ではなくて、だいたいこういう条件がつく。

- 対象期間(購入から○日以内、など)

- 免責(自己負担額)がある

- 対象外の物がある(消耗品・データ類など)

返品保険(リターン・プロテクション)って何?

「お店が返品を受け付けない」など、通常の返品が難しいときの救済。

これも条件が細かい。

- 未使用に近い状態が必要

- 期間制限がある

- 一部カテゴリは対象外

だから、買う前に“返品の可能性がある物”は、対象条件を確認しておくと強い。

スマホ保険(端末補償)の落とし穴

スマホ保険で事故るのは主にこれ。

- 端末代をそのカードで払ってない/通信料の支払い条件がある

- 修理は「正規店・指定店」限定

- 画面割れは出るけど、水没は出ない(などの除外)

“何が出るか”より、何が出ないかを先に見るのがコツ。

使える状態にする「準備」が9割

保険は、事故ってから読むと遅い。

準備はこれだけ👇

- 購入時のレシート/領収書を残す(PDFでもOK)

- カード明細に履歴が残る支払い方にする

- 申請窓口(保険会社/カード会社)をメモしておく

年会費を回収するなら:保険は“確率×金額”で考える

保険の価値は、期待値で見える。

- 起きる確率が低い事故でも、起きたときのダメージが大きい

- だから「安心」を買ってる側面もある

- でも年会費が重いなら、損益分岐点で冷静に判断できる

コメント