明細は、レシートより静かで、嘘をつかない。

だからこそ、見ない人から順に損する。

目次

まず結論

- 明細チェックは「月1回」じゃ遅い。理想は“週1回・3分”

- 見る場所は3つ:①金額 ②加盟店名 ③決済方法(国内/海外・分割など)

- 怪しい請求を見つけたら、まずはカード会社アプリで“利用停止/連絡”が最優先

明細を見るべき理由は「不正」だけじゃない

明細って、怖いものじゃなくて“整える道具”。

- 不正利用の早期発見(被害の拡大を止める)

- サブスクの解約し忘れを見つける

- 二重請求・金額違いの検知

- 自分の支出の癖(コンビニ頻度、深夜課金、など)を可視化

秒速で回せる:明細チェックの型(3分ルーティン)

慣れると本当に速い。

① まず「金額」だけ流し見

- いつもより大きい金額

- 1円〜数百円の“見覚えない小額”(テスト決済の可能性もあるが、不正利用の予兆の場合もあるので注視する)

- 同じ金額が連続(重複の可能性)

② 次に「加盟店名」を見る

加盟店名は、表示が分かりにくいことがある。

- 決済代行会社名になってる

- 英字表記・略称になってる

- アプリ内課金はプラットフォーム名で出る

「知らない=不正」と決めつけず、まずは購入履歴を照合。

③ 最後に「決済の種類」を見る

- 海外利用(外貨)になってない?

- 分割/リボになってない?

- 使ってないカードで決済されてない?

ここで事故はだいたい止められる。

サブスクは“別枠”で見ると楽

サブスクは、放置すると勝手に育つ。

おすすめはこの2つの運用。

- サブスク専用カードを作る(明細が綺麗になる)

- もしくは、明細アプリで「定期支出」タグを付ける

解約したつもりのサービスが残ってること、めちゃ多い。

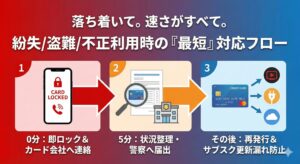

怪しい請求を見つけたら:最短フロー

やることは順番が大事。

- まずカード会社アプリ/窓口で状況確認(利用停止できるなら停止)

- 自分の購入履歴を照合(家族カード/サブカードも確認)

- 身に覚えがなければ、カード会社へ“不正利用の申告”

- 必要なら再発行&引落先(サブスク等)の更新

※「あとで電話しよう」は、未来の自分に爆弾を渡す行為。

不正を減らす“設定”だけまとめ

- 利用通知(即時通知)

- オンラインの本人認証(3Dセキュア)

- タッチ決済/スマホ決済のロック(端末側も)

- 使わないときは利用枠を小さく(できる範囲で)

コメント