エポスカードの基本還元率は0.5%。

数字だけ並べたら、正直、地味だ。1.0%のカードが当たり前にある中で、あえて0.5%を選ぶ理由があるのか。

——ある。ただし、「今」のスペックで選ぶカードじゃない。

エポスカードの本質は、**年会費を1円も払わずにゴールドカードを手に入れる「切符」**であること。この設計を理解して使うかどうかで、カードの価値がまったく変わる。

エポスカードの基本スペック

まず、素のスペックを整理しておく。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 0.5%(200円につき1ポイント) |

| 国際ブランド | Visa |

| 発行スピード | 最短即日(マルイ店頭受取) |

| ETCカード | 年会費無料 |

| 家族カード | なし |

| 海外旅行保険 | 最高3,000万円(利用付帯) |

| 優待 | 全国10,000店舗以上で割引 |

率直に言って、基本還元率0.5%は今の水準だと物足りない。年間100万円使っても戻ってくるのは5,000円分。JCBカードW(1.0%)なら同じ利用額で10,000円分になる。

ポイントアップの仕組みも限定的で、マルイ以外の日常使いでは還元の恩恵を感じにくい。

ではなぜ、このカードが選ばれ続けているのか。

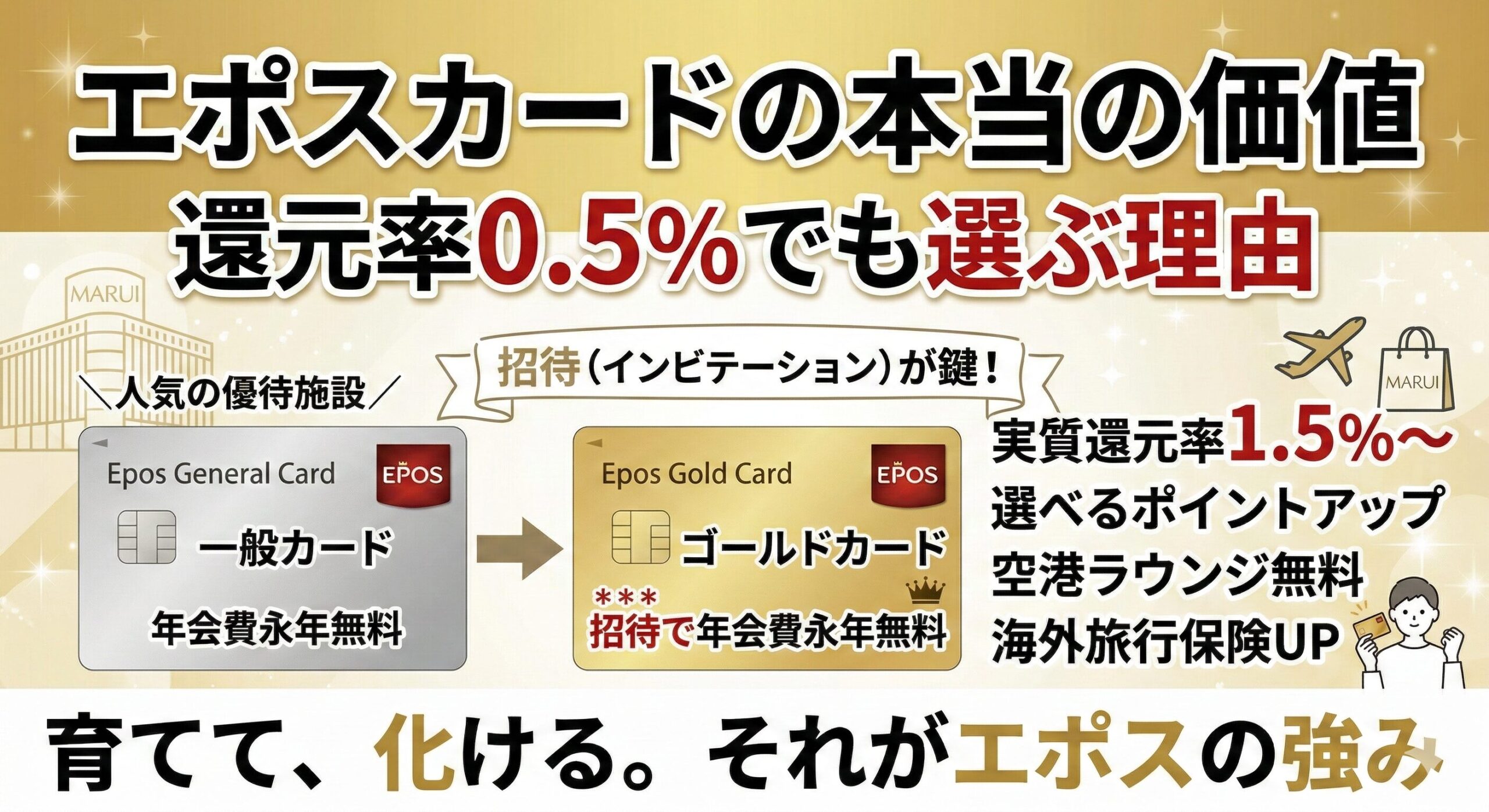

「ゴールド招待」がエポスの本体——無料のままグレードアップできる唯一のルート

エポスカードには、インビテーション(招待) という仕組みがある。

カードの利用実績に応じて、エポス側が「この人はゴールドにふさわしい」と判断すると、ゴールドカードへのアップグレード案内が届く。この招待経由で切り替えると、ゴールドカードの年会費が永年無料になる。

通常、エポスゴールドカードを自分で申し込むと年会費5,000円(税込)がかかる。招待経由なら、初年度から永年ゼロ。この差は大きい。

招待の条件は「非公開」——でもヒントはある

エポス公式は招待基準を明かしていない。公式FAQにも「カードのご利用状況などに応じて当社基準にてご案内」とあるだけだ。

ただし、実際に招待を受けた人たちの情報を集めると、いくつかのパターンが見えてくる。

利用金額の目安:年間50万円前後。 月に4〜5万円をコンスタントに使い続けていると、招待が届く可能性が高い。50万円に届いていなくても、少額決済を高頻度で積み重ねた結果、招待が届いたケースも報告されている。カード会社にとって「生活全般で頻繁に使ってくれる顧客」は価値が高いからだろう。

期間の目安:半年〜1年。 エポスアプリには「ゴールドカードまでの道のり」というゲージが表示される。ただし、カード発行直後には表示されず、表示されるまでに約6ヶ月かかるとされている。焦らず、淡々と使い続けることが近道だ。

招待の有効期限: 招待が届いてから翌月末まで。期限を過ぎてしまった場合は自己申込(年会費5,000円)になる。ただし、条件を満たし続けていれば再度招待が届く可能性はある。

ゴールドになると何が変わるか——「0.5%カード」が「実質1.5%カード」に化ける

招待経由でゴールドに切り替わると、カードの性格が一変する。

ボーナスポイントが破格

| 年間利用額 | ボーナスポイント |

|---|---|

| 50万円以上 | 2,500ポイント |

| 100万円以上 | 10,000ポイント |

年間100万円使う場合、基本ポイント5,000pt + ボーナス10,000pt = 合計15,000pt。年会費無料でこれだけ戻ってくるゴールドカードは、ほぼ存在しない。

「選べるポイントアップショップ」でさらに上乗せ

ゴールド会員限定で、好きなショップを3つまで登録できる。登録した店舗でのポイントが通常の3倍(還元率1.5%) になる。

対象はスーパー、コンビニ、公共料金、保険、サブスクなど幅広い。固定費を3つ登録するだけで、毎月の支払いが自動的に1.5%還元になる計算だ。

その他の主な変化

- ポイント有効期限が無期限に。 一般カードは2年で失効するが、ゴールドなら期限を気にせず貯められる

- 空港ラウンジ無料。 国内主要空港のラウンジが使える

- 海外旅行保険の補償額アップ。 傷害治療・疾病治療の補償が厚くなる

- ファミリーゴールド招待。 家族(二親等以内・18歳以上)をゴールドに招待でき、招待された家族も年会費永年無料

具体計算:年間100万円利用した場合

- 基本ポイント:5,000pt(0.5%)

- ボーナスポイント:10,000pt

- ポイントアップショップ上乗せ分(仮に月5万円分を3店舗に集中):約3,000pt

- 合計:約18,000pt → 実質還元率1.8%

年会費無料でこの水準は、有料ゴールドと比べても引けを取らない。エポスカードの0.5%は、ゴールドへの「通過点」だったということだ。

招待を狙うための現実的な「エポス修行」設計

「修行」と呼ばれるほど大げさなものではない。日常の支払いをエポスに集約するだけで届く水準だ。

やること

月4〜5万円のカード決済を安定的に続ける。 固定費(スマホ代、サブスク、保険など)と日常の買い物を合わせれば、多くの人が届く金額だ。無理に使う必要はない。

少額でも頻度を上げる。 コンビニでの数百円の決済も、回数として積み上がる。利用額だけでなく、決済頻度も評価に影響している可能性がある。

エポスアプリで「道のり」を確認する。 ゲージが表示されたら、進捗を見ながら使い方を調整できる。表示されるまで約6ヶ月かかるが、焦らないこと。

やってはいけないこと

延滞。 1回の支払い遅れで信用情報に傷がつくと、招待どころではなくなる。支払い事故を起こさないための仕組みづくりが先だ。

万が一遅れてしまった場合のリカバリーは「支払い遅れ(延滞)してしまった時の最短リカバリー」で解説している。

リボ払いの常態化。 リボはカード会社にとっては収益源だが、利用者側のコスト負担が大きい。「リボを使えば招待が来やすい」という説もあるが、手数料で相殺されては本末転倒。

利用枠の使い切り。 枠を常にパンパンにしていると、与信上「余裕がない」と見なされる。適度に使い、毎月きちんと払う。それがカード会社から見た「育てたい顧客」の姿だ。

利用率の最適な保ち方は「限度額を使い切ると審査に不利?利用率最適化」を参考にしてほしい。

エポスを選ぶべき人、選ばなくていい人

選ぶべき人

- 年会費ゼロのままゴールドカードを手に入れたい人。 「無料カード→招待→無料ゴールド」は、エポスだけが持つルート

- マルイや全国の優待施設をよく使う人。 10,000店舗以上の割引優待は、使い倒せば還元率以上の価値がある

- サブカードとしてETC無料が欲しい人。 ETC年会費が完全無料で、条件もない

選ばなくていい人

- 基本還元率の高さが最優先の人。 18歳〜39歳入会限定のJCBカード Wなら基本還元率1.0%。どこで使っても倍の差がある

- コンビニ・飲食店の還元が欲しい人。 三井住友カード(NL)なら、対象のコンビニ・飲食店でのタッチ決済などで最大7.0%還元(※条件あり。基本還元率はエポスと同じ0.5%)

3枚の比較は「年会費無料クレジットカードの落とし穴|”本当に無料”で使える3枚の選び方」で整理している。

0.5%の向こう側にあるもの

エポスカードは、スペック表だけ見ると「普通の無料カード」に見える。

でもこのカードの設計思想は、最初から**「ゴールドへの助走」** として組まれている。0.5%の還元率は「通過点の数字」であり、招待を経てゴールドになった瞬間に、実質還元率は1.5%〜に跳ね上がる。しかも年会費はずっとゼロのまま。

大事なのは、焦らず、遅れず、淡々と使い続けること。半年から1年、日常の支払いをエポスに寄せるだけ。それだけで、有料ゴールドと同等以上のカードが手に入る。

- カードの育て方の全体像は「クレジットカードの育て方ロードマップ|0→ゴールド→プラチナの現実的手順」

- 短期間に複数申込みしないために「申込みブラックとは?短期申込みが与える影響と回復までの設計」

- ポイントの出口設計は「ポイント交換の基本|等価/増量/移行手数料の罠を避ける」

コメント