家族カードは、便利。

でも“便利”は、ルールがないと揉める。

目次

まず結論

- 家族カードは基本的に本会員に請求が集約される。ポイントも合算されやすい

- メリットは大きいが、管理をサボるとトラブルも起きやすい(上限・通知・共有ルールが鍵)

- 家計を平和にするなら「用途」と「上限」を最初に決める

※カード会社・決済ネットワーク・制度の仕様は変わることがある。最終は公式で確認してね。

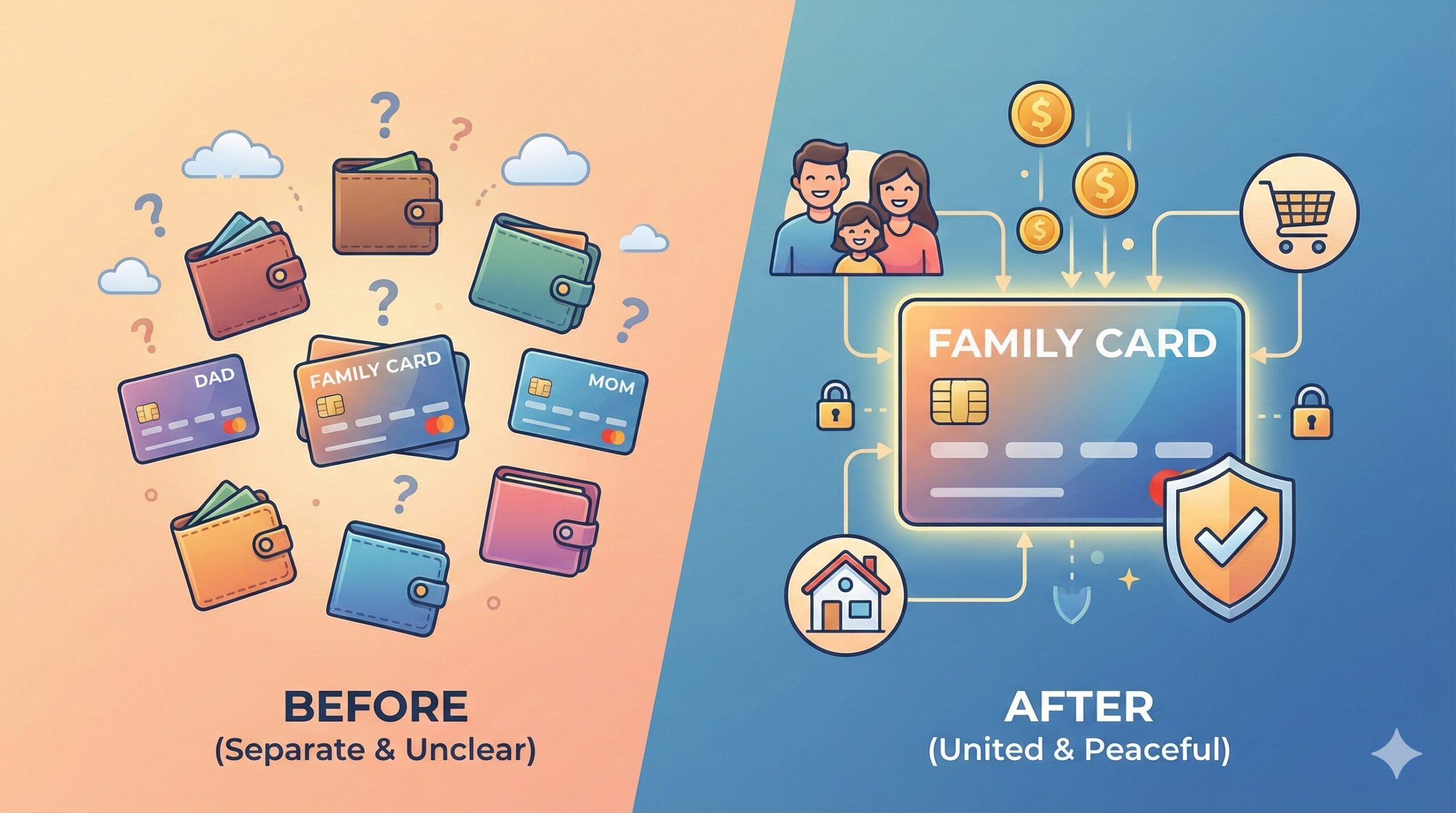

家族カードって何?(基本)

家族カードは、本会員(主カード)の追加カード。

- 利用分の請求は本会員側にまとまることが多い

- ポイントも合算されやすい

- 家族がそれぞれカードを持てる(財布の導線が良くなる)

メリット(現実的に強いところ)

- ポイントが集約:貯まりが早い、交換がラク

- 年会費が軽い:本会員より安い/無料のことが多い

- 家計の見える化:支出が一箇所に寄る

特に“家計を1つにまとめたい”人に刺さる。

注意点(ここが揉めポイント)

- 使いすぎ問題(誰がどれだけ使ったか)

- 明細が混ざって見づらい

- 紛失・不正利用のリスク(枚数が増えるほど増える)

- 解約・生活の変化(引越し/結婚/別居など)で整理が必要

だから家族カードは、感情じゃなく運用で守る。

平和のための運用ルール(テンプレ)

① 用途を決める

- 生活費(食費・日用品)

- 子ども関連

- 交通

- それ以外(趣味)をどうするか

② 月の上限を決める(できれば設定も)

カード側で上限設定できるなら設定。

できないなら、家計側のルールで上限を作る。

③ 利用通知をONにする

通知は監視じゃなくて、事故を止める装置。

④ 月1回、明細を一緒に見る

5分でいい。

“見える化”は揉め防止になる。

よくある質問:家族カードと2枚持ち、どっちがいい?

- 家計を一つに集約したい → 家族カードが強い

- それぞれの支出を分けたい → 別カード運用が楽なこともある

どっちが正解というより、「管理したい単位」で決める。

次に読む

- 家計管理×クレカ運用術|支出を“見える化”(/card-household-management/)

- クレジットカードは何枚持ちが正解?使い分け設計図(/card-how-many/)

- 利用明細の読み方|怪しい請求を秒速で見つける(/statement-check/)

- 3Dセキュア・利用通知・タッチ決済|安全設定まとめ(/card-security-settings/)

コメント