信用情報を開示して、最初にやりがちなのがこれ。

「異動、ある?ない? ……よし、終了!」

でも、実務でつまずくのは、もっと地味なところ。

目次

まず結論

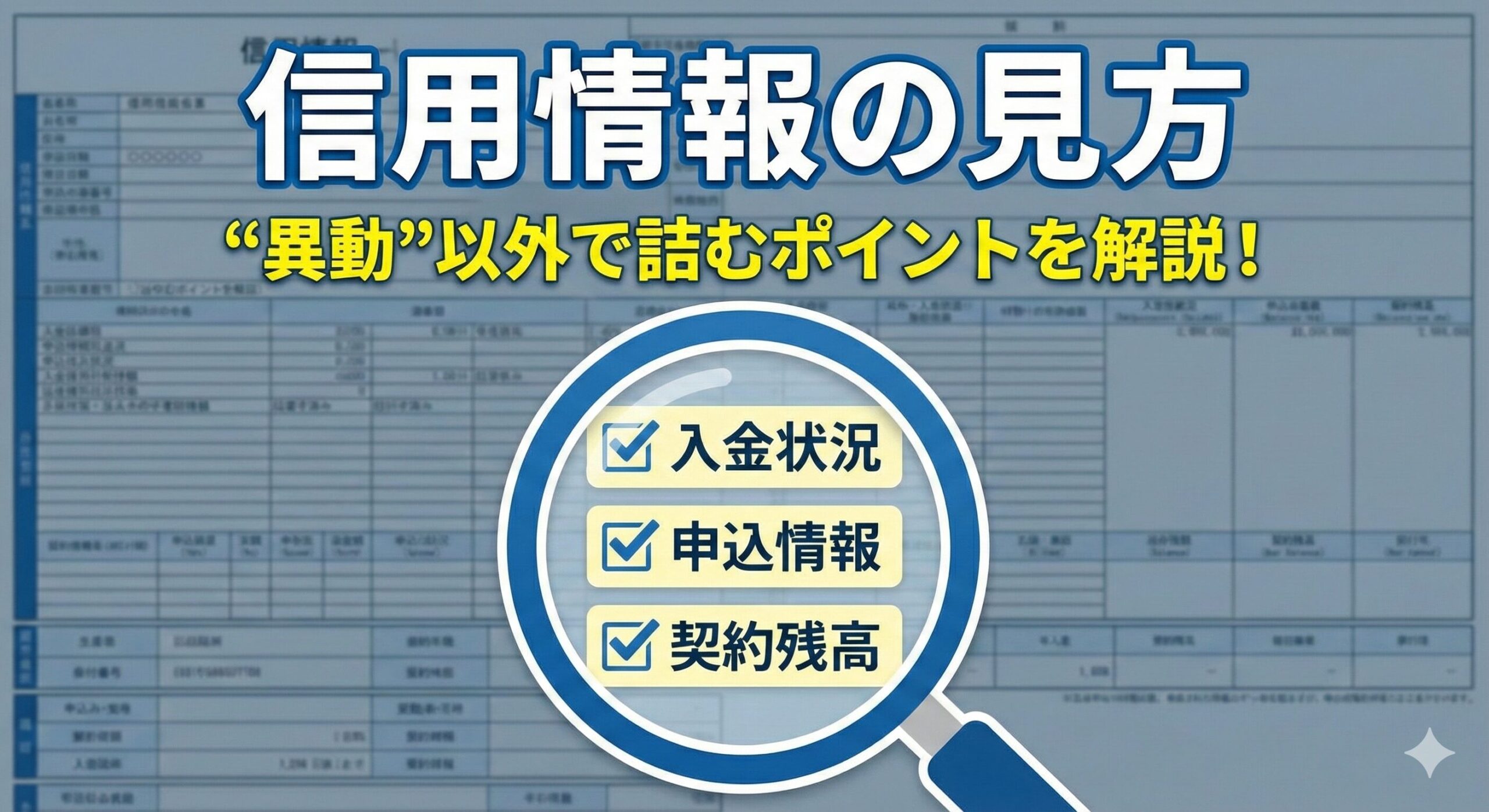

- まず見るのは ①支払い状況(入金状況) と ②申込情報 と ③契約残高

- 「異動」だけが問題じゃない。短期の申込み密度や、支払いの揺れも効く

- 開示はゴールじゃなく、改善のスタート地点。見たら“次の手”まで決める

1) 入金状況(支払いが期日どおりか)

ここがクレヒスの芯。

- 毎月ちゃんと引き落とされているか

- 引き落としに失敗した月がないか

- 遅れがあったとして、すぐ解消しているか

「1回の失敗」で即死というより、

失敗が続く/長引く/放置されるほど重くなる。

2) 申込情報(短期間に申し込みが集中していないか)

短期で申込みが多いと、こう見られやすい。

- 急にお金が必要?

- 審査落ちを繰り返してる?

- 管理が荒れてる?

これが“申込みブラック”の土台。

3) 契約情報(枠・残高・支払い回数)

ここも地味に効く。

- 利用可能枠(極度額)

- 利用残高(いま抱えている支払い)

- 分割・リボ・キャッシング枠の有無

ポイントは「金額の大きさ」だけじゃなく、

常に枠がいっぱい/分割が常態化みたいな“癖”。

4) 「見覚えのない契約」がないか(これ超重要)

開示の価値は、ここにもある。

- 昔作ったカードを忘れている

- 解約したつもりが残っている

- 家族名義と混同している

心当たりがない契約があれば、

まずはその会社の会員ページ・サポートで確認する。

5) 直すべき優先順位(現実的)

やることが多く見えても、優先は3つに絞れる。

- 支払い遅れを止める(仕組みで止める)

- 申し込みを止めて、一定期間“落ち着かせる”

- 利用枠の使い方を整える(枠パンパンを避ける)

次の行動(チェックリスト)

- [ ] 入金状況に揺れがないか確認

- [ ] 直近の申込が密集していないか確認

- [ ] 枠の使い方(常に満額近い等)を確認

- [ ] 見覚えのない契約があれば照会

コメント