固定費は、静かに毎月やってくる。

だからこそ、設計すると“勝手に強くなる”。

目次

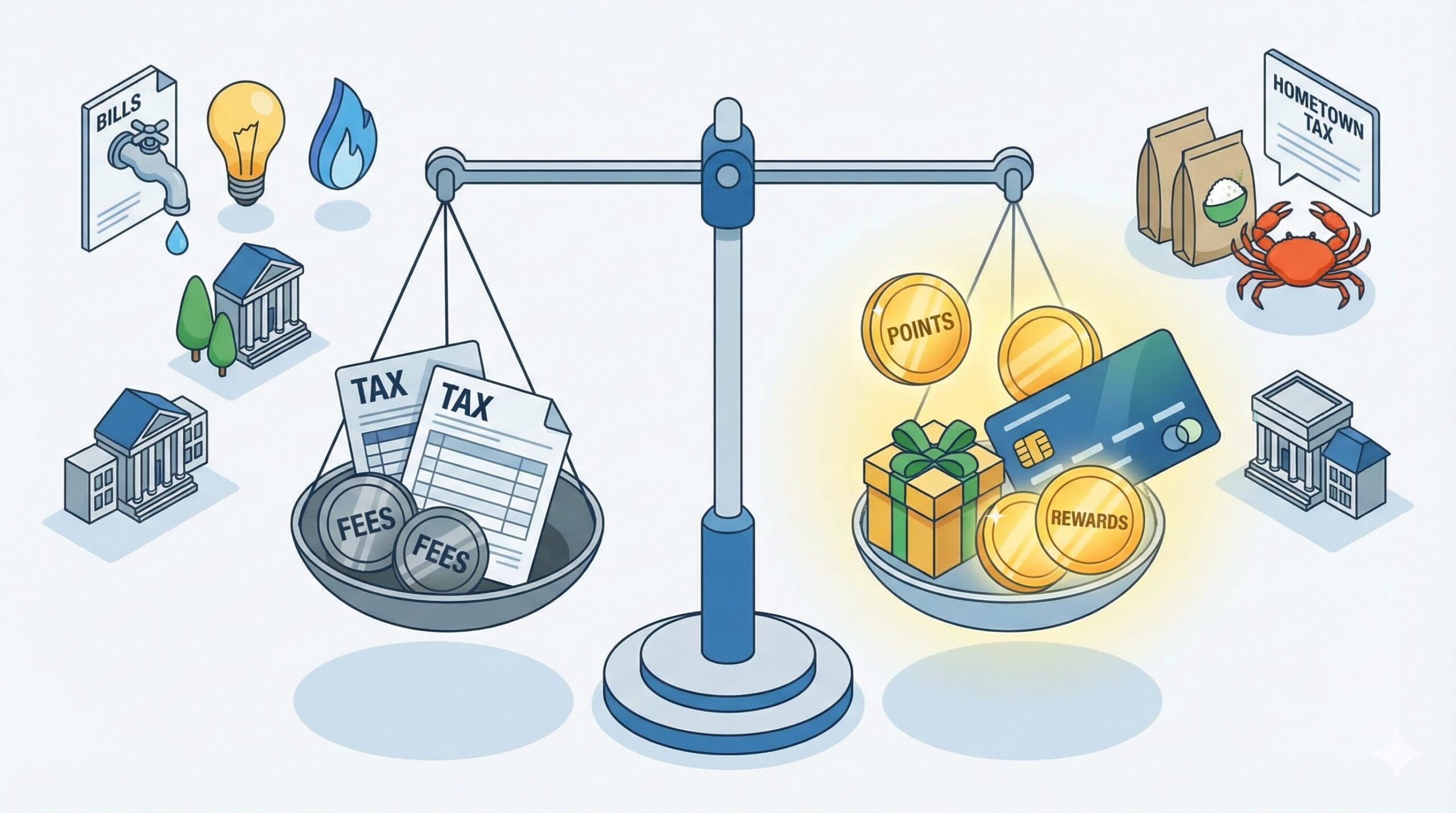

まず結論

- 結論は「手数料よりポイント価値が上ならカード、下なら別手段」

- 公共料金・税金は“ポイント対象外/減る”ケースもある。ルール確認が必須

- 高額になりやすいので「限度額」と「締め日またぎ」を先に計画すると事故らない

まず計算:カード払いが得かどうかの分岐点

考え方はこれだけ。

得=(支払額 × 実質還元率)−(手数料)

- 実質還元率:ポイントの価値を含めた還元

- 手数料:決済手数料/システム利用料など(発生しない支払いもある)

手数料がゼロなら、ポイントが付く限り基本は得。

手数料があるなら、分岐点で冷静に判断できる。

公共料金(電気・ガス・水道・通信)の考え方

公共料金は「安定して積み上がる」からカード設計と相性がいい。

ただし注意点もある。

- ポイント付与が減る/対象外になるカードがある

- “支払い先カテゴリ”で還元が変わることがある

- 引落し失敗すると生活が直撃する(残高管理が重要)

おすすめは、固定費を集約するカードを1枚決めること。

税金(国税・地方税)は“手数料と上限”が壁になりやすい

税金は一回の支払いが大きい。だから

- 手数料の有無(支払い手段/サイト/自治体で違うことがある)

- カードの限度額

- 支払日のキャッシュフロー

この3つが壁になりやすい。

「ポイントで得するつもりが、限度額で詰む」もあるある。

ふるさと納税は“カード払い”と相性が良いが、油断すると詰む

ふるさと納税はまとまった額になりがち。

- 締め日直前に寄せすぎると、次月請求が膨らむ

- 限度額が圧迫されて旅行予約が通らない

- 明細が返礼品のショップ名で埋まって見づらくなる

対策は、支払い月を分散する/専用カードで分ける、が効く。

事故を防ぐ:固定費・税金の運用ルール

- 支払日の3日前に残高チェック

- 高額支払いの前に、利用可能額を確認

- 締め日を跨いで分散できるなら分散

- 年会費があるカードなら損益分岐点を確認

コメント